保険料は今後も値上げの見通し

ホールの「火災保険」はどう見直せばよいのか?

台風やゲリラ豪雨、地震などの被害によって火災保険の保険金の支払額が増えている。一般社団法人日本損害保険協会の統計によると、火災保険の2022年度の元受正味保険金(個々の契約者との直接の保険契約にかかる保険金支払いを表す)は前年度比で18.3%増加。2023年度は前年度比で26.6%減少したものの、2017年度~2018年度と比較するとかなり多く、「高止まり」している状況だ。

国内の保険会社は、大規模な自然災害などをもとに、損保各社でつくる損害保険料率算出機構が出した「参考純率」によって保険料の改定が行われる。2022年には住宅向けの保険が全国平均で一気に10.9%も値上げされた。企業向けの保険もこれほどの幅ではないものの値上げされた経緯がある。そして国内の損害保険会社は先ごろも保険料を引き上げた。

また、損害保険料率算出機構は、国土交通省などの「洪水浸水想定区域図」(洪水ハザードマップ)のほか、同省の市区町村単位の「水害統計」や防災科学技術研究所の「地形データ」などを用いて、全国の市区町村をリスクに合わせて5段階に分けた。この区分けに応じ、これまで全国一律だった「水災保険」(火災保険の水災補償)の保険料が2024年以降、住んでいる地域の水害リスクに応じて差をつける新たな制度が始まった。今後、ハザードマップの改定があれば、その地域の保険料の価格もあり得る。

このような状況の中、企業は万一の事態に備えながら、保険料負担を減らすことはできないのか。実は保険料は損保各社一律というわけではないので、結論をいえばコスト削減の余地はある。

国内のルールに縛られない

独自のサービスを提供

国内の保険会社の場合、ひとつの商品にさまざまな特約を付帯する販売形式がほとんどなのに対して、外資系の保険会社は個々の保険を単品で販売しているため、必要な保険を自由に組み合わせることができる。仮に保険料が国内の保険会社と同じであっても、契約者に適正な保険内容を提示できる。特約を付帯するよりもシンプルになるため、契約者は自身がどのような保険に入っているかがわかりやすい。

また、国内大手の保険会社は全国に一万人以上の従業員を抱えて事業所を各地の一等地に構えているが、外資系保険会社は事業所も少なく少数精鋭。業界で「社費」と呼ばれる人件費や運営費が抑えられていることも、充実したサービスを低価格で提供できる要因だ。

ホール企業を中心に保険代理店事業を行っているパック・エックスホールディングスは、「外資系保険会社が提供する火災保険への契約切替え」によるホールのコスト負担軽減を提案している。同社は、日本で損害保険の営業を行っている外資系損害保険会社の専属損害保険代理店で、吉松真執行役員は損害保険プランナーの資格保有者だ。

「近年、異常気象による落雷や河川の氾濫、雹(ひょう)などによって、営業システムの破損、LED看板の故障や店内浸水、高所の壁やガラスの破損などの事案が増えました。かなりの損害額になりますがが、こうした事案に対応できる火災保険の重要度は以前にもまして高まっています。その結果、保険会社は保険金の支払額負担が大きくなっており、当面は災害保険の値上がり傾向が続くものと考えられます。しかし弊社が提案させて頂いている外資系保険会社の火災保険は、『補償プランの自由度の高さ』が大きな強みのひとつつとなっています。そのため、店舗の規模や立地条件などに合わせて無駄のない補償を充実させながらコストダウンも図ることができます」(吉松執行役員)

火災保険は種類が多く内容が複雑

迷ったときには「専門家」に相談

保険は「定期健診」のように時々見直すべきものだ。現在契約している保険に加入したときにはなかった、自社・自店により適した低コストな保険商品が、他社から登場している可能性もあるからだ。保険商品は種類が多く内容も複雑で必要な補償額や適正な保険料を判断するのが難しいので、業界での実績のある専門の代理店に相談すべきだ。その際には、既存の保険代理店だけでなく、異なる保険を扱っている別の代理店にも商品提案を依頼し比較検討するべきだ。

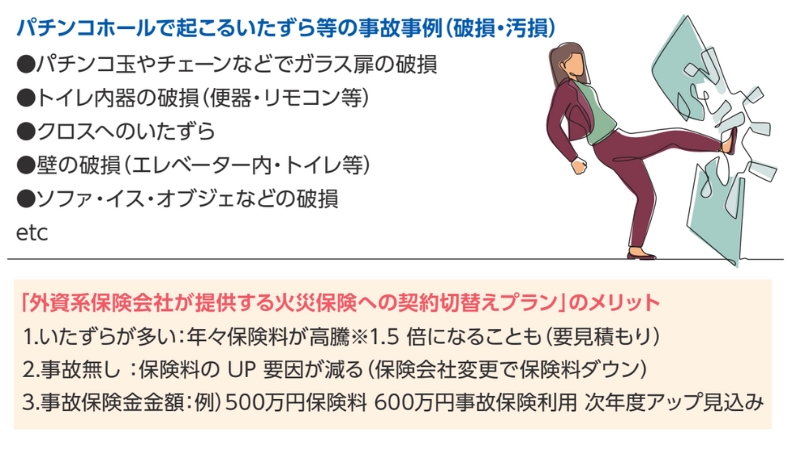

パック・エックスホールディングスはパチンコ業界に精通している損害保険代理店であり、代理店契約を締結している外資系保険会社もパチンコ業界特有の事情に詳しい。例えばパチンコホールでは、施設内での損害賠償責任を負う事故や店内設備、什器などの器物損壊が発生する率が高いが、こうした損害に対して事故報告をする際に重要となるのが、保険契約に関する内容が記載されている「約款」だ。事故報告をする際は、契約している内容を理解したうえで申請をしなければならないが、保険代理店の中には、契約している保険内容をきちんと把握しておらず、全て保険会社任せにしていることもある。そのような場合は、本来支払われるべき保険金が受け取れないこともある。

「弊社はパチンコ業界を中心とし損害保険代理店業を開始して10年以上経ちますが、ご提案している外資系保険会社も、長年ホール企業とお取引をしている信頼の持てる保険会社です。両社のシナジーを活用することで個々の店舗様に合わせた最適な提案をすることが可能です。また、現在契約している保険内容に関するアドバイスなども無償で行っているので、まずはお気軽に相談ください」(吉松執行役員)

損害保険代理店(株)パック・エックスホールディングス

吉松真(一般社団法人日本損害保険協会認定損害保険プランナーS000825740号)

損害保険に関するご相談・お問い合わせ

TEL:03-5777-0361

コメント