総合型企業年金基金

従業員の資産形成は企業が支援する時代

資産形成は「貯金」だけで大丈夫?

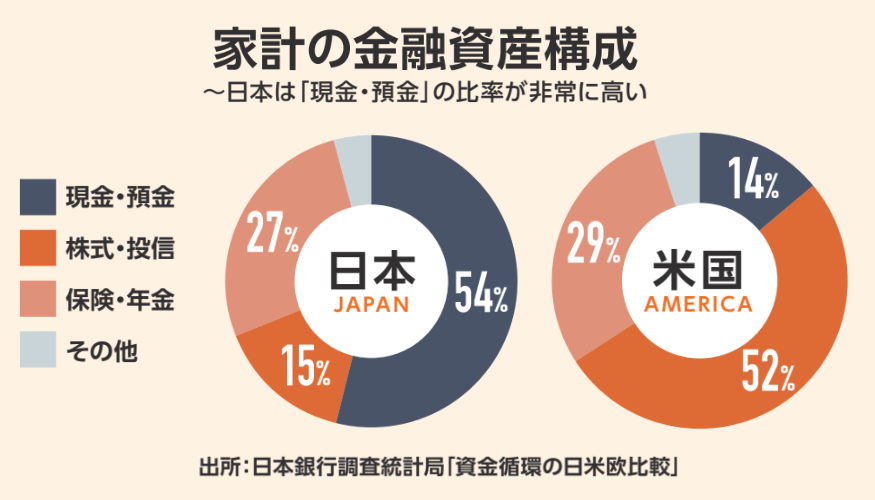

将来への資産形成手段として、まず頭に思い浮かぶものは「貯金」。「貯金」は我々にとって馴染み深い資産形成手段で、親からは堅実な方法だと教えられてきた。しかし、今現在、円の価値は減少し、平成元年に1万円で買えていたものが、令和の時代では1万2千円出さないと買えない。円を持ち続けることは、円へ投資していることと同義であり、円を持ち続けた人は資産を減らしている状況と言える。また銀行の金利は上がることはなく、長期で貯金をしていても資産が増えることはほぼ見込めない。この状況では、貯金という手段にはメリットを感じることは難しい。

最近、投資を選択する人も増え、新NISA利用率は50%を超えるというデータも出ている。「投資」は資産を増やす方法としては非常に有効な手段だ。しかしながら「投資」=「危険」という認識が強い。事実、新NISAから投資を始めた人は、8月5日の日経平均株価の大暴落時に、いわゆる狼狽売りをして株を手放した人も多く見られた。

「貯金」か「投資」か、果たしてこの2つの選択肢だけで十分なのか?資産形成の手法に正解は見つけにくいが、共通して持っているのは「安心を得たい」という心理なのではないだろうか。

退職金を自分で積み立てるという選択肢

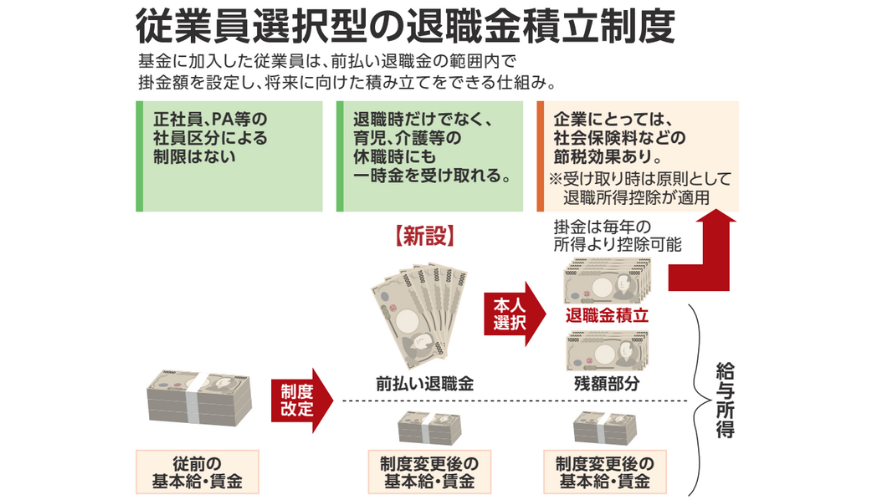

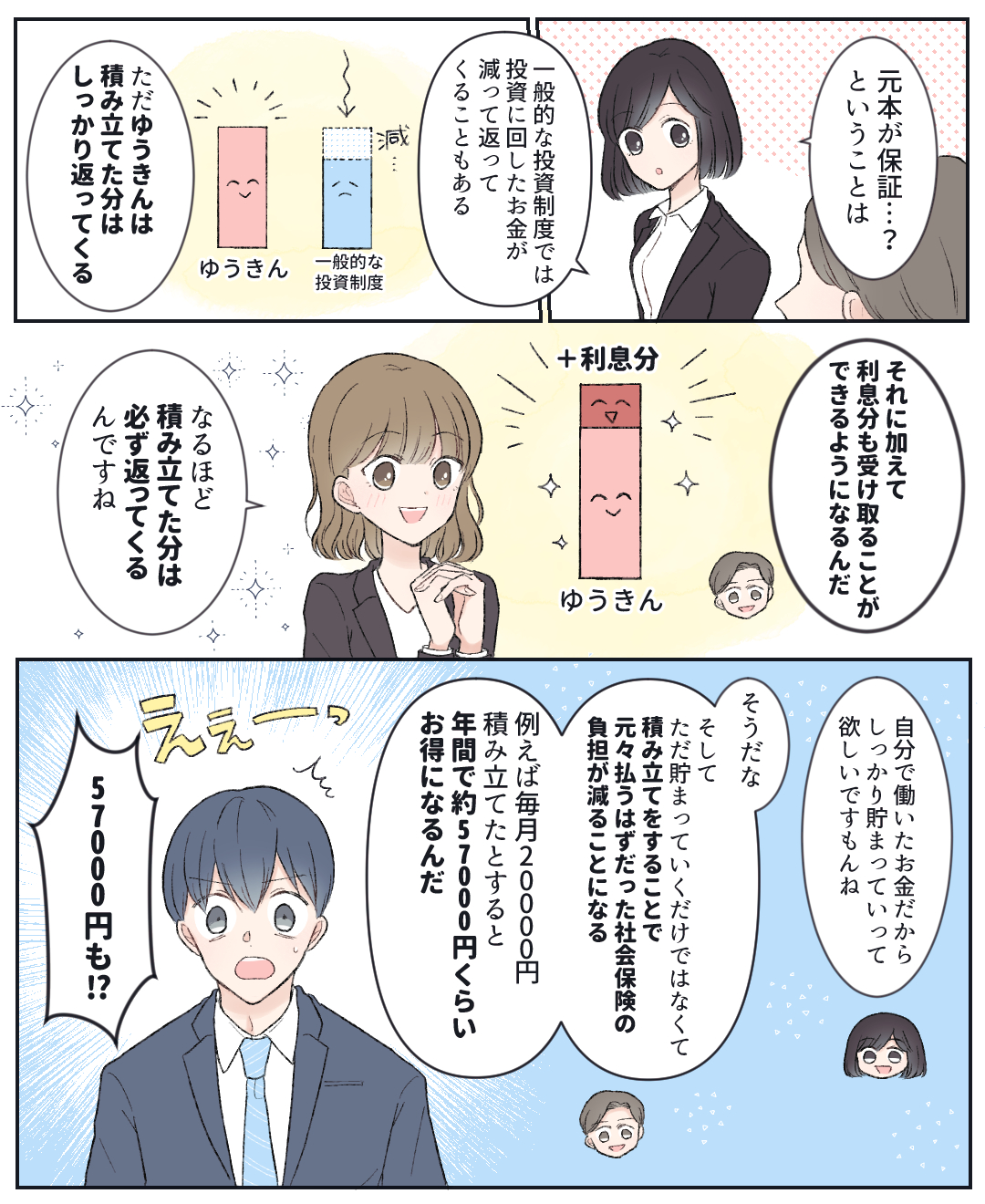

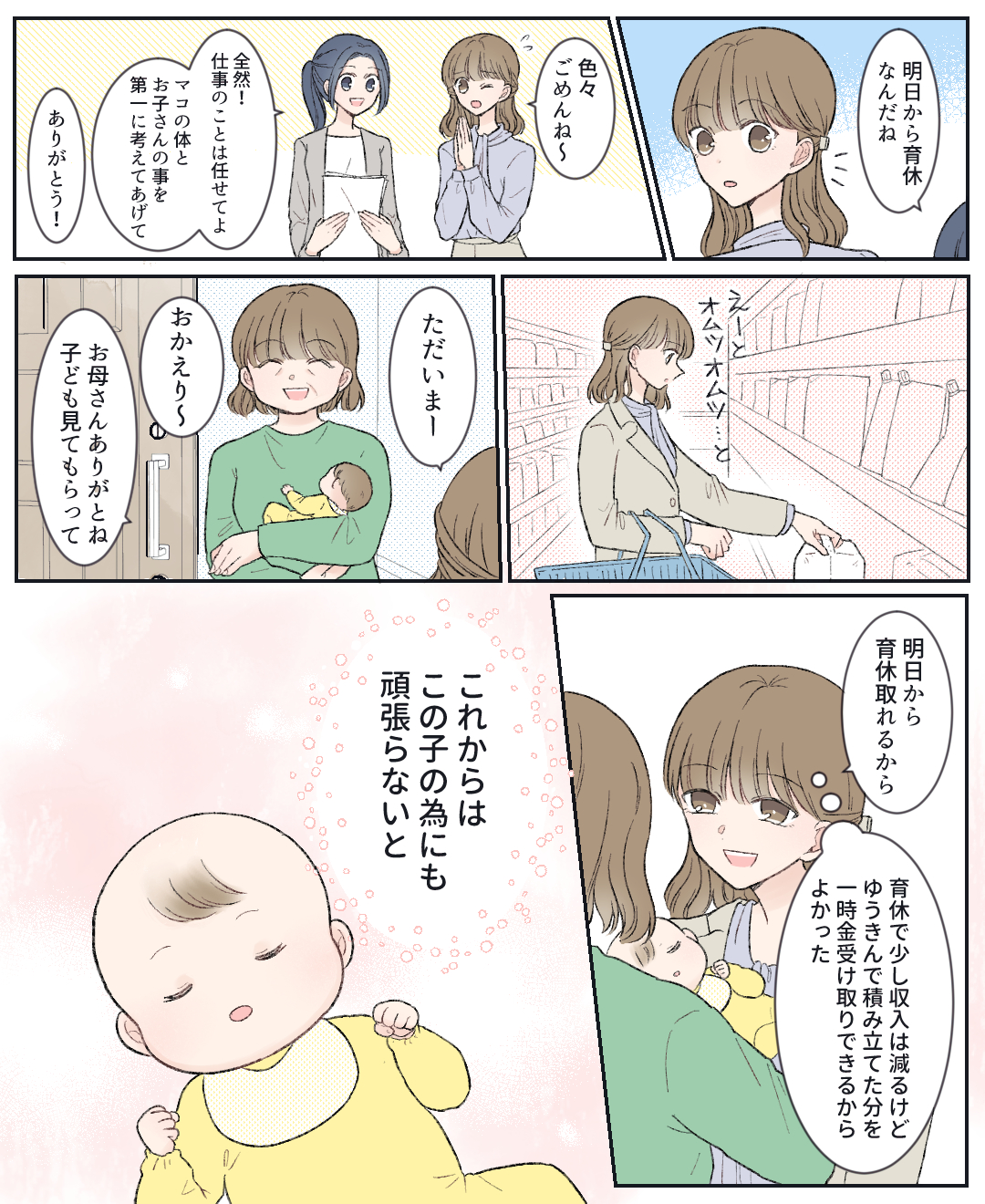

ここでは、「安心」を叶えながら効果的に資産を増やせる方法をご紹介したい。そのひとつが『YUKIN(ゆうきん)』だ。これは2022年4月に厚生労働大臣の認可を受けてスタートした遊技関連企業年金基金。現在、加盟企業は60社以上となり、加入人数は5000名を超えている。

『ゆうきん』の最大の特徴は、報酬を退職金として受け取ることで、大きな節税効果が見込める点。また、『ゆうきん』で積み立てるか否かは、従業員自身が自らの選択で決めることができ、設定金額も自由度が高い。掛け金は元本が保証されているという安心がある。給付金を退職金として受け取れるものではあるが、60歳を待たずとも、退職時、育児休暇や傷病等による休職・休業時にも受け取れる。

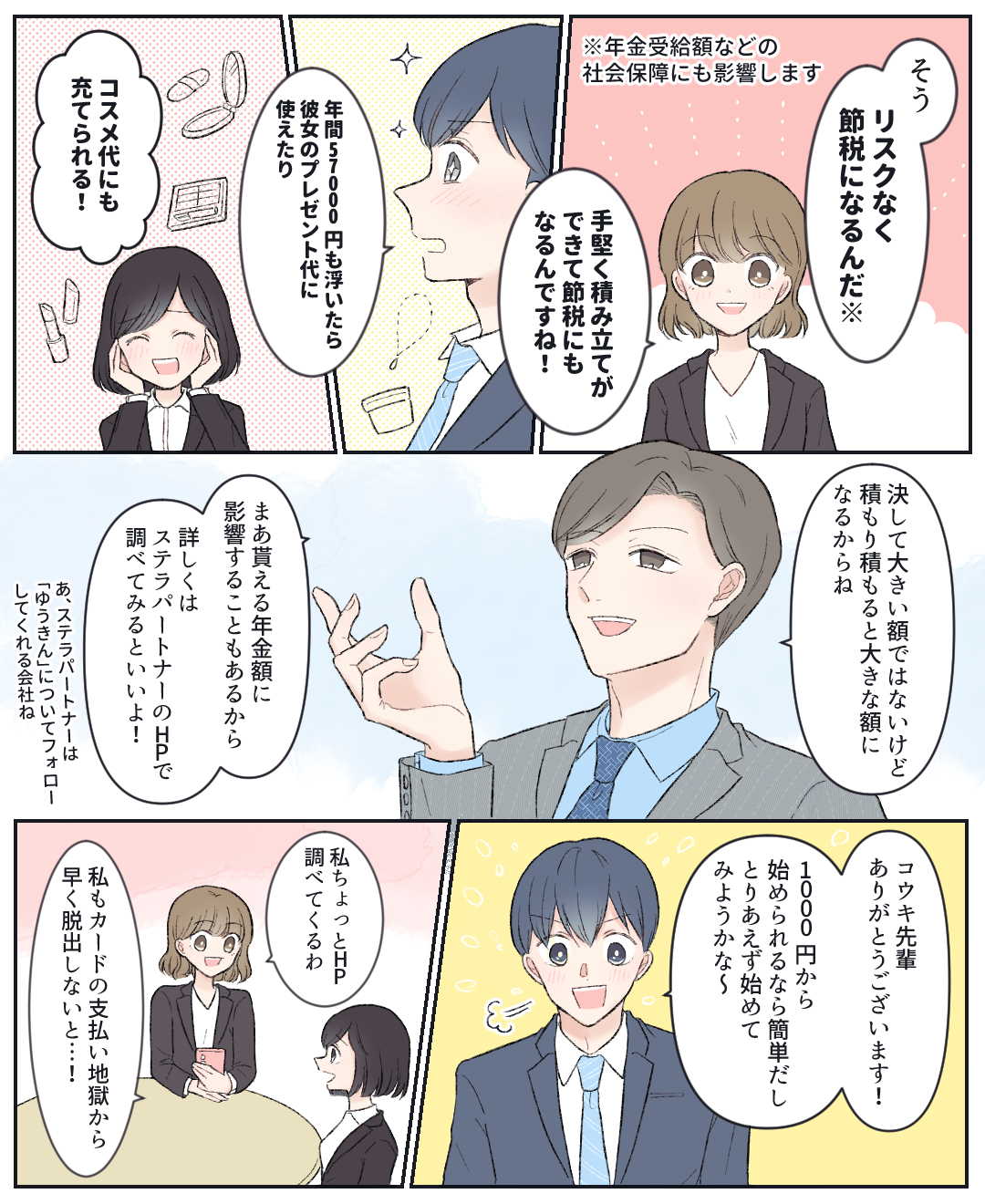

唯一のデメリットは、厚生年金や傷病手当金などの社会保障が減少してしまう点である(これらは給与金額をベースに算出されるため)。

『ゆうきん』で節税をすべきか、厚生年金等をそのまま受け取るべきか、どちらにメリットがあるのか悩むところであるが、その点をステラパートナーがサポートしている。

ステラパートナーでは、従業員への制度説明の他、損得が一目で分かる「つみたてシミュレーションシステム」の提供、そして「資産形成ポイント」というインセンティブを用意することにより、積立の楽しさを演出している(※資産形成ポイントはAmazonギフトやnanaco等の電子マネーと交換可能)。定期的に、資産形成ポイントを獲得できるクイズイベント等も開催しており、マネーリテラシーを高めながら資産形成に参画できる仕組みを提供している。

『ゆうきん』は様々なライフイベントに対応でき、使い方は人それぞれ。利用者は老後資金のみならず、結婚資金、子育て資金など多種多様な目的をもって積立を行っている。

加入者に対するアンケートでは、「元本保証による安心」と、昨今の「増税に対する対策」が加入動機の上位を占めており、ニーズを捉えた資産形成の手段と言える。

資産形成支援が企業にもメリット

メリットがあるのは従業員だけではない。『ゆうきん』に加入した従業員が給与天引きで掛け金を拠出すると、給与の額面が減少する。すると、副次的に企業の社会保険料負担が減少し、会社の法定福利費削減にも寄与する。まさに企業と従業員との間で、win‐winが実現できる退職金制度となっている。

企業が支援する資産形成制度によって、資産形成自体に明確な目的が持てることで、従業員のモチベーションアップや離職率低下が顕著に見られている。退職金制度の新たな形を示すことで、企業価値が高まり、従業員の安心を生む。加入企業の人事担当者からポジティブな声が届いており、今後はリクルートへの期待も広がる。

文=ステラパートナー

HP:https://stellarpartner.net/

マンガ:https://stellarpartner.net/blog/

資料請求・お問い合わせ先:03-5812-4312

コメント